Allocation patrimoniale 2026 : comment répartir intelligemment immobilier, assurance-vie, PER, actions, SCPI et liquidités selon vos objectifs de vie ?

Allocation patrimoniale 2026 : comment répartir intelligemment immobilier, assurance-vie, PER, actions, SCPI et liquidités selon vos objectifs de vie ?

Beaucoup d’épargnants français raisonnent encore comme s’ils faisaient leurs courses : un peu d’assurance-vie parce que « tout le monde en a », un PER parce que l’avis d’imposition pique, de l’immobilier parce que « la pierre, c’est du concret », quelques ETF parce que les marchés montent, et un compte courant surchargé au cas où. Le problème n’est pas de détenir ces produits. Le problème est de croire qu’un patrimoine solide se construit par accumulation d’outils, alors qu’il se construit d’abord par architecture. En 2026, cette confusion coûte cher. Elle crée des patrimoines lourds mais fragiles, riches en apparence mais peu lisibles, parfois performants en phase haussière mais vulnérables au moindre choc de liquidité, d’emploi, de fiscalité ou de transmission.

Une allocation patrimoniale sérieuse ne consiste pas à chercher « le meilleur placement du moment ». Elle consiste à répartir son capital, son effort d’épargne et sa capacité d’endettement entre plusieurs briques qui ne jouent pas le même rôle : sécurité, rendement, croissance, revenus futurs, souplesse, transmission, optimisation fiscale. Cette réflexion doit intégrer le temps long, la situation familiale, le cycle de vie, les projets immobiliers, la fiscalité, le niveau de revenus, le régime matrimonial, la concentration professionnelle et même la psychologie de l’investisseur. Un patrimoine n’est pas seulement un stock d’actifs : c’est une mécanique destinée à vous donner de la marge de manœuvre aujourd’hui et demain.

L’année 2026 rend cette réflexion encore plus utile. Les Français ont désormais bien compris que laisser dormir une trésorerie abondante n’est pas neutre. Ils ont aussi compris que surconcentrer son patrimoine sur une seule classe d’actifs n’est pas forcément synonyme de prudence. L’immobilier patrimonial reste une brique centrale, mais il ne peut pas tout faire : il immobilise, il coûte en entretien, il subit des cycles, il supporte une fiscalité spécifique et il peut concentrer le risque géographique. Les marchés actions restent la meilleure machine de croissance de long terme, mais seulement si l’horizon de placement et la discipline psychologique sont au rendez-vous. L’assurance-vie demeure une enveloppe patrimoniale charnière, tandis que le PER est devenu un accélérateur redoutable pour certains profils très imposés — et un mauvais choix pour d’autres. Les SCPI peuvent compléter une stratégie, mais elles ne remplacent ni l’immobilier direct ni les actifs financiers liquides. Quant aux liquidités, elles paraissent improductives jusqu’au jour où elles vous évitent de vendre au mauvais moment ou de vous endetter dans l’urgence.

Résumé exécutif

Une bonne allocation patrimoniale ne cherche pas le produit miracle : elle organise les bonnes briques au bon endroit et au bon moment de vie. En pratique, il faut d’abord sécuriser la liquidité, ensuite structurer les enveloppes fiscales utiles, puis répartir intelligemment la croissance et les revenus futurs entre immobilier, assurance-vie, PER, PEA/ETF, SCPI et réserves disponibles. L’immobilier reste central pour beaucoup de ménages français, mais il ne doit pas absorber toute la surface patrimoniale. L’assurance-vie sert de charnière entre disponibilité, transmission et diversification. Le PER est puissant si le taux marginal d’imposition est élevé et si l’horizon de retraite est réel. Les ETF et le PEA sont le moteur de croissance de long terme. Les SCPI ajoutent une couche de diversification immobilière, mais ne doivent pas être confondues avec un substitut universel. Enfin, la meilleure allocation est celle qui reste tenable psychologiquement, rééquilibrable annuellement et cohérente avec vos objectifs de vie : sécurité, liberté, retraite, protection du conjoint, études des enfants, transmission ou préparation d’un changement de cap professionnel.

L’erreur classique : raisonner en produits au lieu de raisonner en architecture patrimoniale

Le premier réflexe à corriger est culturel. En France, l’éducation patrimoniale reste souvent segmentée. La banque parle d’épargne, le notaire parle de transmission, l’agent immobilier parle de pierre, le courtier parle de crédit, le conseiller financier parle de marchés, l’expert-comptable parle de fiscalité. Résultat : beaucoup de ménages empilent des solutions sans jamais articuler l’ensemble. Or ce qui fait la qualité d’un patrimoine n’est pas la somme des produits détenus, mais la manière dont ils interagissent entre eux. Deux foyers peuvent afficher le même patrimoine net sur le papier et se trouver dans des situations radicalement différentes : l’un est liquide, diversifié, fiscalement propre et transmissible ; l’autre est rigide, surendetté, opaque et mal protégé.

Cette différence se voit particulièrement dans quatre cas fréquents. Premier cas : le ménage « tout immobilier ». Il possède une résidence principale importante, parfois un ou deux biens locatifs, mais peu ou pas d’actifs financiers. Son patrimoine peut sembler conséquent, mais il dépend fortement de la santé du marché local, du coût du crédit, de la vacance, des travaux et de la réglementation. Deuxième cas : le cadre supérieur « tout fiscal ». Il a ouvert un PER pour baisser son impôt, a acheté des SCPI en démembrement parce que l’idée lui plaisait, détient une assurance-vie ancienne, mais il n’a jamais clarifié le rôle de chaque enveloppe. Troisième cas : l’entrepreneur « tout business ». Son patrimoine est concentré dans sa société, avec éventuellement sa résidence principale en plus. Sa création de valeur est réelle, mais son patrimoine privé dépend de son risque professionnel. Quatrième cas : le foyer « surliquide ». Par peur de se tromper, il laisse des montants considérables sur des comptes peu rémunérés ou des produits trop prudents, alors que l’horizon de vie est long.

Raisonner en architecture patrimoniale oblige à poser les bonnes questions. Quelle part du patrimoine doit rester immédiatement mobilisable ? Quelle part doit produire de la croissance sur quinze ans ou plus ? Quelle part doit générer des revenus complémentaires futurs ? Quelle part doit être logée dans des enveloppes à forte efficacité fiscale ? Quelle part doit être pensée non pour vous, mais pour votre conjoint, vos enfants, ou votre future succession ? Dès que l’on raisonne ainsi, la hiérarchie des décisions change. On ne demande plus « Faut-il ouvrir un PER ? » mais « Le PER a-t-il un rôle pertinent dans ma construction patrimoniale ? ». On ne demande plus « Faut-il acheter de la SCPI ? » mais « Ai-je besoin d’une couche supplémentaire d’immobilier mutualisé, et à quel niveau ? ».

C’est précisément cette bascule qui fait passer d’une logique de consommation de produits à une logique de stratégie patrimoniale. Et c’est aussi cette bascule qui permet de rester cohérent lorsque les conditions changent. Un patrimoine bien architecturé n’a pas besoin d’être refait entièrement à chaque loi de finances ou à chaque variation de marché. Il s’ajuste, il se rééquilibre, il s’affine. Il n’est pas opportuniste : il est structuré.

Qu’est-ce que l’allocation patrimoniale ?

L’allocation patrimoniale est la répartition volontaire de vos actifs, de votre effort d’épargne et parfois de votre capacité d’endettement entre différentes classes d’actifs et différentes enveloppes, afin de maximiser la cohérence entre vos objectifs de vie, votre horizon de temps, votre niveau de risque acceptable et votre situation fiscale et familiale. Cette définition peut paraître théorique, mais elle devient très concrète dès que l’on décompose le sujet.

D’abord, une allocation ne concerne pas seulement l’argent disponible aujourd’hui. Elle intègre ce que vous possédez déjà, ce que vous allez épargner régulièrement, ce que vous pourrez emprunter, et la manière dont vous arbitrerez vos flux futurs. Un jeune couple peut avoir un patrimoine encore modeste mais une forte capacité d’épargne et d’endettement : son allocation ne ressemblera pas à celle d’un quinquagénaire déjà propriétaire, très imposé, avec des enfants proches des études supérieures. Ensuite, une allocation patrimoniale ne se limite pas au couple rendement/risque. Elle intègre la liquidité, la fiscalité, la stabilité des revenus, la sensibilité aux cycles économiques, la simplicité de gestion, la protection familiale et la transmission.

Autrement dit, la bonne question n’est jamais « Quel actif rapporte le plus ? ». La vraie question est : « Quel poids relatif chaque brique doit-elle occuper pour servir la stratégie globale ? ». Cette nuance est essentielle. Un actif excellent dans l’absolu peut être mauvais dans votre architecture s’il accroît une concentration déjà excessive. À l’inverse, un actif au rendement modeste peut être extrêmement utile s’il améliore la liquidité, la souplesse ou l’efficacité successorale de l’ensemble.

L’allocation patrimoniale se pilote également dans le temps. Il existe une allocation cible, correspondant à votre situation et à vos objectifs actuels, puis des règles de rééquilibrage pour éviter que le patrimoine dérive. Si les marchés actions montent fortement pendant plusieurs années, leur poids relatif peut devenir trop élevé. Si vous remboursez votre résidence principale, votre exposition immobilière peut se transformer. Si votre TMI augmente fortement, le PER peut devenir plus pertinent qu’auparavant. Si un enfant naît, la question de la protection du conjoint et de la transmission prend immédiatement davantage de place. Une allocation patrimoniale n’est donc pas un tableau figé. C’est une discipline annuelle.

Les 7 briques d’un patrimoine équilibré en 2026

Pour un investisseur particulier français, on peut résumer l’architecture patrimoniale en sept grandes briques. Elles ne sont pas forcément toutes présentes avec le même poids, mais chacune répond à un besoin spécifique.

| Brique | Rôle principal | Atout majeur | Limite majeure |

|---|---|---|---|

| Liquidités | Sécurité et disponibilité immédiate | Zéro friction au moment critique | Faible rendement réel |

| Résidence principale | Usage, stabilité, ancrage familial | Effet de levier possible et sécurité d’usage | Actif peu liquide et concentré |

| Immobilier d’investissement | Effet de levier et revenus potentiels | Concret, finançable à crédit | Travaux, fiscalité, vacance, réglementation |

| Assurance-vie | Charnière entre sécurité, diversification et transmission | Grande souplesse d’usage | Qualité très variable selon le contrat |

| PER | Retraite et déductibilité fiscale | Accélérateur puissant pour TMI élevé | Argent moins disponible |

| PEA / ETF / actions | Croissance du capital sur longue durée | Potentiel de performance supérieur | Volatilité et discipline nécessaires |

| SCPI et pierre-papier | Diversification immobilière mutualisée | Accès simple à l’immobilier collectif | Frais, liquidité imparfaite, fiscalité selon support |

Ces sept briques ne sont pas des concurrents. Elles sont des fonctions. L’erreur est de croire qu’elles doivent toutes être maximisées. Dans la réalité, certaines briques servent surtout à absorber les chocs, d’autres à amplifier la croissance, d’autres à préparer une étape de vie. Une allocation équilibrée ne cherche pas l’égalité. Elle cherche la complémentarité.

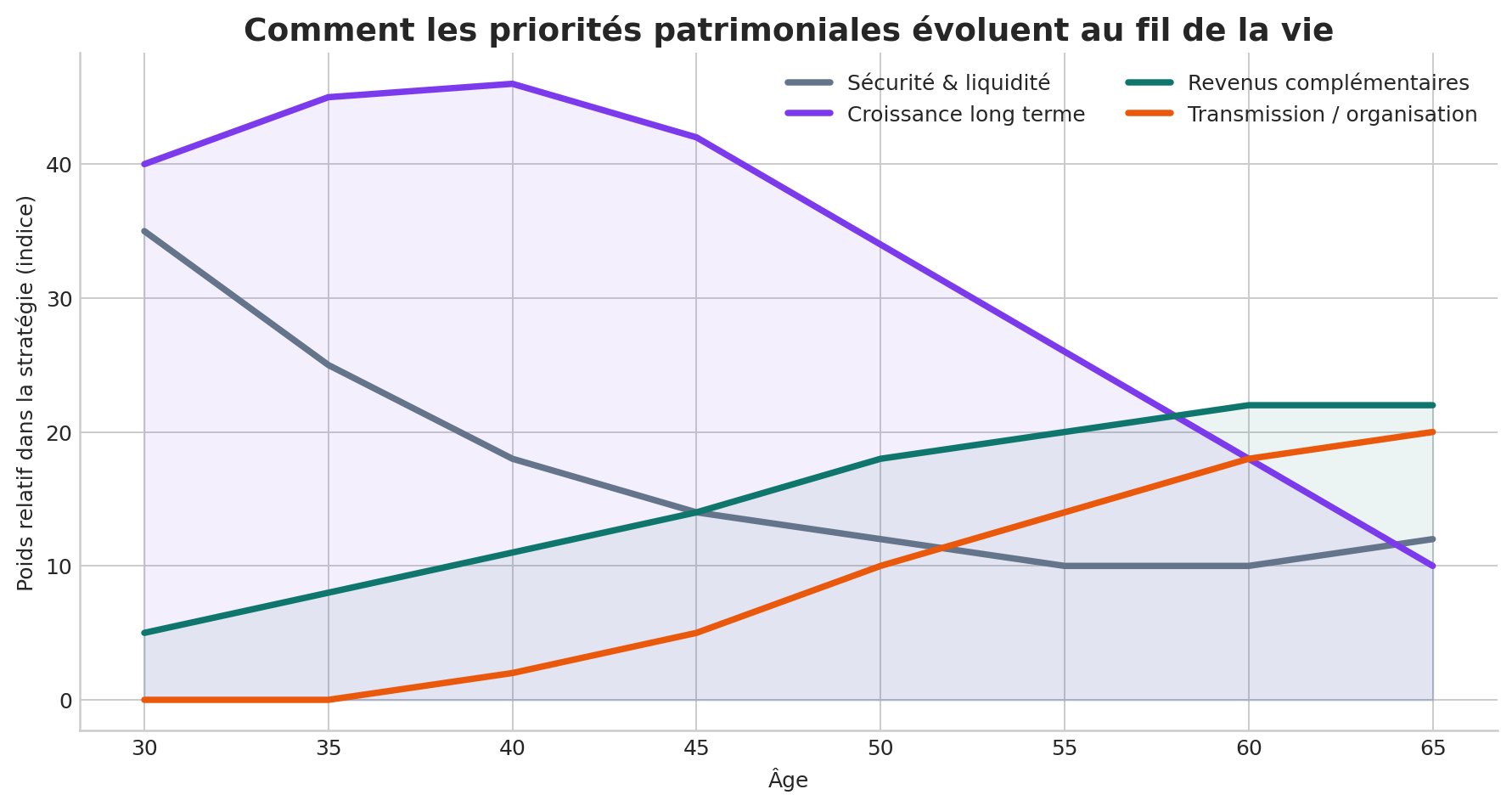

Les objectifs de vie qui dictent vraiment l’allocation

Tout patrimoine bien construit commence par une hiérarchie des objectifs. Sans elle, on arbitre au hasard. Il est tentant de parler d’actifs tout de suite, mais la logique doit partir du projet de vie. Les objectifs patrimoniaux se regroupent généralement en cinq familles : sécurité, liberté, revenus complémentaires, retraite et transmission. La plupart des ménages poursuivent en réalité plusieurs objectifs en même temps, avec des horizons différents. C’est ce qui rend la construction patrimoniale intéressante : il faut organiser des priorités parfois contradictoires.

Sécurité et sérénité

La sécurité ne signifie pas seulement « ne pas perdre d’argent ». Elle signifie conserver une capacité d’action quand quelque chose déraille : perte d’emploi, séparation, gros travaux, vacance locative, baisse de revenus, aide à un proche, opportunité d’achat. Un patrimoine qui promet un bon rendement mais qui vous oblige à vendre dans l’urgence au mauvais moment n’est pas un patrimoine robuste. La sécurité se construit par la liquidité, le niveau d’endettement supportable, la diversification et la simplicité d’accès aux sommes nécessaires. Beaucoup de patrimoines se fragilisent non pas par manque de valeur totale, mais par manque de liquidité utile.

Liberté et faculté de choisir

La liberté patrimoniale, c’est la possibilité de dire non : non à un poste devenu intenable, non à une mutation non désirée, non à une dépendance économique trop forte. C’est aussi la possibilité de financer une respiration : reconversion, création d’entreprise, année sabbatique, accompagnement d’un parent âgé, reprise d’études. Cet objectif appelle des actifs souples, disponibles et facilement arbitrables, plutôt qu’un patrimoine entièrement immobilisé dans des biens indivis, très fiscalisés ou difficiles à céder.

Revenus complémentaires

Beaucoup de ménages veulent préparer un complément de revenus avant même la retraite complète. Cela peut concerner un passage à temps partiel, l’anticipation d’une baisse de revenus vers 55 ans, ou simplement le souhait de ne pas dépendre exclusivement du salaire. Cet objectif pousse souvent vers l’immobilier locatif, les SCPI, les dividendes, certains fonds obligataires ou la transformation progressive d’une partie du patrimoine en actifs distributifs. Mais là encore, le revenu nominal ne suffit pas : il faut regarder le revenu net de frais, de fiscalité et de charge mentale.

Retraite

La retraite est un sujet de temps long. C’est précisément pour cela que l’allocation patrimoniale est essentielle. Préparer la retraite ne consiste pas seulement à « mettre de côté ». Il faut décider quelles enveloppes logeront l’effort d’épargne, quels actifs serviront de moteur de croissance, quels supports seront progressivement sécurisés, et quel niveau de rente ou de retrait on vise. Un épargnant de 35 ans n’a pas besoin du même mix qu’un épargnant de 58 ans. La préparation retraite ne se résume pas au PER ; elle peut aussi mobiliser assurance-vie, PEA, immobilier de rendement, voire arbitrages de dette sur la résidence principale.

Transmission et protection familiale

La plupart des stratégies patrimoniales tardent trop à intégrer la transmission. Pourtant, dès qu’il y a un conjoint, des enfants, un patrimoine immobilier, une entreprise ou une famille recomposée, la question est centrale. Une allocation bien pensée doit prendre en compte la clause bénéficiaire de l’assurance-vie, la structure de détention des biens, le régime matrimonial, les donations éventuelles, le démembrement, la protection du conjoint survivant et le calendrier de transmission. Un patrimoine mal alloué peut être coûteux fiscalement, mais surtout conflictuel humainement.

| Objectif | Horizon typique | Briques pertinentes | Erreur fréquente |

|---|---|---|---|

| Sécurité | Immédiat à 3 ans | Liquidités, fonds en euros, faible levier | Chercher trop de rendement sur l’épargne de précaution |

| Liberté | 1 à 10 ans | Assurance-vie souple, poches liquides, PEA mature | Tout immobiliser en immobilier ou PER |

| Revenus complémentaires | 5 à 20 ans | Immobilier de rendement, SCPI, assurance-vie, portefeuille income | Confondre rendement brut et revenu net disponible |

| Retraite | 10 à 30 ans | PER, assurance-vie, PEA/ETF, immobilier selon le profil | Se focaliser sur la déduction fiscale sans vision de sortie |

| Transmission | 5 à 30 ans | Assurance-vie, donation-partage, démembrement, structuration juridique | Repousser le sujet jusqu’à ce qu’il devienne urgent |

Cas pratique 1 — Couple de 38 ans, achat de résidence principale sous 3 ans. Claire et Mehdi gagnent correctement leur vie, disposent déjà d’une épargne de 110 000 €, et hésitent entre investir immédiatement davantage en ETF ou préserver leur capacité d’apport en vue d’une résidence principale. L’erreur serait de raisonner uniquement en rendement. Leur vrai sujet est l’horizon : trois ans. Pour eux, la priorité n’est pas d’optimiser la performance maximale, mais d’assurer la disponibilité d’un apport conséquent, plus les frais, plus une poche de sécurité après achat. Leur allocation doit donc prévoir un socle liquide important, une éventuelle assurance-vie sécurisée ou semi-sécurisée, et une poche de croissance plus limitée sur les marchés. Un patrimoine jeune n’est pas forcément un patrimoine agressif ; il peut être temporairement prudent pour servir un projet immobilier structurant.

Cas pratique 2 — Entrepreneur surconcentré dans sa société. Julien, 42 ans, a créé une activité rentable. Son patrimoine net est impressionnant sur le papier, mais il provient essentiellement de la valeur de son entreprise. En dehors de sa résidence principale, il a peu d’actifs financiers. Son allocation patrimoniale n’est pas prudente : elle est au contraire ultra-risquée, car sa source de revenus, son capital professionnel et parfois son image personnelle sont corrélés. Pour lui, la priorité n’est pas d’augmenter encore l’exposition au risque entrepreneurial. Elle est de dérisquer progressivement : constitution d’une poche liquide solide, montée en puissance de l’assurance-vie, diversification vers des ETF mondiaux et éventuellement de l’immobilier ou des SCPI dans des proportions raisonnables. L’objectif n’est pas de renier l’entreprise, mais d’éviter qu’un seul actif décide du destin patrimonial global.

Le rôle spécifique de l’immobilier patrimonial

L’immobilier occupe une place particulière dans le patrimoine des ménages français. Il rassure parce qu’il est tangible, visible, socialement valorisé et finançable à crédit. Il offre aussi une dimension d’usage que les actifs financiers n’ont pas. Pour autant, il faut distinguer plusieurs immobiliers. La résidence principale répond d’abord à un besoin d’habitation, de stabilité et parfois de protection contre la hausse future des loyers. L’investissement locatif vise un rendement et/ou une création de valeur. L’immobilier de jouissance — résidence secondaire, bien plaisir, pied-à-terre — répond davantage à une logique de qualité de vie. Mélanger ces dimensions conduit à de mauvais arbitrages.

La résidence principale : socle de stabilité, pas machine à cash

La résidence principale joue un rôle patrimonial très spécifique. Elle sécurise l’usage, donne une visibilité à long terme sur le logement et permet souvent de transformer progressivement une dépense de logement en constitution de capital. Mais elle ne produit pas de flux financiers directement. Sa valeur patrimoniale est réelle, son intérêt peut être fort, mais il ne faut pas la surévaluer comme si elle se comportait comme un actif de rendement. Elle immobilise aussi une partie importante du bilan familial. Acheter trop grand, trop tôt, avec une mensualité trop lourde peut assécher la capacité d’épargne future et réduire toute diversification. Acheter sa résidence principale est souvent pertinent ; la sanctuariser au détriment du reste du patrimoine l’est moins.

L’immobilier locatif : puissant grâce au levier, exigeant en gestion

L’un des grands avantages de l’immobilier locatif réside dans l’effet de levier du crédit. Peu d’actifs permettent à un particulier d’investir massivement avec un financement bancaire long, remboursé en partie par un tiers — le locataire. C’est un atout majeur. Mais cet effet de levier n’est pas magique. Il amplifie aussi les erreurs : mauvais emplacement, travaux sous-estimés, rendement mal calculé, vacance locative, charges de copropriété, fiscalité mal anticipée, revente difficile. L’immobilier locatif exige une analyse complète du rendement net-net, de la dette, des scénarios de travaux, de la fiscalité sur les loyers et des risques réglementaires.

L’immobilier patrimonial n’est pas forcément l’immobilier le plus rentable

Un actif immobilier patrimonial n’est pas toujours celui qui affiche le meilleur rendement brut sur une annonce. Il peut être moins spectaculaire, mais plus robuste : meilleure localisation, meilleure qualité de l’immeuble, meilleure liquidité à la revente, meilleure profondeur de marché locatif, meilleure résilience à long terme. À l’inverse, certaines opérations très rentables sur le papier imposent une gestion lourde et un risque plus élevé. L’allocation patrimoniale ne doit pas se laisser hypnotiser par le rendement facial. Elle doit privilégier le couple rendement/risque/temps de gestion.

| Dimension | Résidence principale | Locatif direct | Immobilier plaisir |

|---|---|---|---|

| Fonction | Usage, stabilité | Rendement, levier, diversification | Qualité de vie |

| Flux | Aucun flux direct | Loyers potentiels | Souvent négatif |

| Liquidité | Moyenne | Variable selon emplacement | Parfois faible |

| Poids raisonnable | Important mais surveillé | Progressif | À financer sans fragiliser l’ensemble |

L’immobilier a aussi un coût caché : il crée une illusion de sécurité. Beaucoup de propriétaires surestiment leur diversification alors qu’ils cumulent résidence principale, investissement locatif dans la même région, et éventuellement parts de SCI familiales. Le patrimoine semble varié, mais il dépend toujours de la même grande classe d’actifs et parfois du même bassin économique. C’est pourquoi l’allocation patrimoniale impose de mesurer la concentration réelle. Un patrimoine à 75 % immobilier n’est pas nécessairement absurde, mais il doit être assumé comme un choix, pas subi par tradition.

Il faut aussi intégrer la question de l’IFI pour les patrimoines immobiliers importants. La fiscalité ne doit pas être le seul prisme de décision, mais elle modifie les arbitrages quand la poche immobilière devient très élevée. De la même manière, l’endettement immobilier doit rester soutenable en stress. Un investissement locatif n’est patrimonial que s’il reste pilotable quand les conditions se tendent : travaux, vacance, hausse des charges, baisse temporaire des loyers, changement de fiscalité. Un actif que l’on ne peut pas porter sereinement devient une source de fragilité.

La meilleure façon d’intégrer l’immobilier dans une allocation patrimoniale est donc de lui assigner une fonction précise. Résidence principale : stabilité. Locatif direct : revenus potentiels et levier. SCPI : diversification mutualisée. Bien plaisir : usage de vie. Dès qu’on mélange ces fonctions, les erreurs d’allocation se multiplient. Dès qu’on les clarifie, les arbitrages deviennent beaucoup plus intelligents.

Assurance-vie : la charnière patrimoniale

S’il fallait désigner une enveloppe qui sert d’articulation entre plusieurs objectifs patrimoniaux, l’assurance-vie serait en tête. C’est un outil de flexibilité. Elle permet de loger des supports prudents et dynamiques, de programmer des versements, d’arbitrer sans fiscalité immédiate à l’intérieur du contrat, de préparer une transmission via la clause bénéficiaire et de conserver une certaine liquidité. C’est précisément cette polyvalence qui explique sa place centrale dans tant de stratégies patrimoniales françaises.

Pour autant, l’assurance-vie n’est pas automatiquement bonne. Tout dépend du contrat, des frais, des supports disponibles, de la qualité du fonds en euros, de l’accès ou non à des ETF efficaces, de l’ancienneté fiscale et de la rédaction de la clause bénéficiaire. Un mauvais contrat d’assurance-vie est une enveloppe décevante. Un bon contrat bien utilisé devient un excellent pivot patrimonial. Il peut héberger le fonds de stabilité du foyer, une poche de diversification internationale, une réserve pour projets à moyen terme ou un capital destiné à la transmission. Il peut également servir de sas de transition quand on veut progressivement dérisquer une partie du patrimoine à l’approche d’un objectif important.

Dans une logique d’allocation, l’assurance-vie offre trois vertus majeures. Premièrement, elle permet de mélanger prudence et croissance au sein d’une même enveloppe. Deuxièmement, elle évite de compartimenter excessivement le patrimoine entre trop de comptes dispersés. Troisièmement, elle apporte une dimension successorale précieuse, à condition que la clause bénéficiaire soit bien pensée et régulièrement revue. Sur ce point, il est utile de relire les mécanismes détaillés dans notre guide dédié : assurance-vie en 2025 : pilier incontournable d’une stratégie patrimoniale réussie.

Beaucoup d’épargnants utilisent mal leur assurance-vie parce qu’ils lui demandent tout et son contraire. Ils y logent l’épargne de précaution, la préparation retraite, la transmission, l’investissement offensif et l’argent destiné à l’achat immobilier à court terme. Ce n’est pas toujours absurde, mais cela suppose un vrai pilotage interne, avec des poches distinctes ou plusieurs contrats selon les objectifs. Sinon, l’enveloppe devient confuse. Une bonne pratique consiste souvent à distinguer un contrat patrimonial « charnière » relativement diversifié et un éventuel contrat plus spécifiquement orienté transmission ou long terme.

PER : un outil puissant, mais pas universel

Le PER s’est imposé comme un outil majeur de la stratégie patrimoniale pour les foyers fortement imposés. Son intérêt est clair : permettre une déduction fiscale à l’entrée, tout en constituant un capital destiné à la retraite. Pour un contribuable au TMI élevé, l’effet immédiat sur l’impôt peut être significatif. Mais cette efficacité a une contrepartie : les sommes versées sont moins disponibles. Le PER n’est donc pas un produit à ouvrir par réflexe. Il a un rôle spécifique, très utile pour certains profils, nettement moins pertinent pour d’autres.

Le bon usage du PER repose sur une question simple : suis-je en train de placer de l’argent dont je n’aurai pas besoin avant longtemps, dans une logique de retraite, avec un vrai intérêt fiscal à l’entrée ? Si la réponse est oui, le PER peut être redoutablement efficace. Si la réponse est non — par exemple pour un jeune foyer ayant besoin de flexibilité, un contribuable faiblement imposé, ou un ménage avec plusieurs projets immobiliers à court et moyen terme — l’avantage fiscal peut masquer une erreur de liquidité. La réduction d’impôt ne doit jamais être confondue avec un enrichissement automatique. Elle est utile si elle s’insère dans une architecture cohérente.

Autre point fondamental : il faut raisonner en cycle complet, pas seulement à l’entrée. Déduire aujourd’hui est séduisant, mais il faut anticiper la sortie, le niveau de revenus futurs, la stratégie de retraite, l’éventuelle sortie en capital, la fiscalité applicable au moment voulu et la place du PER par rapport aux autres enveloppes. C’est précisément pour cela que le PER est un excellent outil d’allocation, mais un mauvais réflexe commercial lorsqu’il est vendu comme réponse universelle. Pour approfondir ses mécanismes, notre dossier dédié reste une base solide : plan d’épargne retraite PER : optimiser sa retraite tout en défiscalisant.

| Critère | Assurance-vie | PER |

|---|---|---|

| Disponibilité | Souple, rachats possibles | Plus verrouillé hors cas prévus |

| Logique principale | Polyvalence patrimoniale | Retraite + optimisation fiscale |

| Transmission | Très intéressante selon clause | Moins centrale |

| Profil idéal | Large éventail d’épargnants | Contribuable à TMI élevé et horizon long |

Cas pratique — cadre de 47 ans très imposé. Alexandre, 47 ans, déjà propriétaire de sa résidence principale, dispose d’un revenu élevé, d’un taux marginal d’imposition important, et d’une capacité d’épargne régulière. Son erreur serait de tout flécher soit vers le PER, soit vers l’assurance-vie. Sa logique patrimoniale est plutôt de combiner les deux. Le PER absorbe une partie de l’effort d’épargne à vocation retraite, précisément parce que sa fiscalité à l’entrée est utile. L’assurance-vie reste la poche souple et polyvalente, capable de financer plus tard une transition de carrière, une aide aux enfants ou un arbitrage immobilier. En parallèle, une poche actions via PEA ou ETF complète la recherche de croissance long terme. Le bon schéma n’est donc pas exclusif : il est hiérarchisé.

PEA, ETF et actions : le moteur de croissance de long terme

La plupart des patrimoines qui veulent réellement croître sur quinze, vingt ou trente ans doivent accepter une dose d’actions. Ce n’est pas une opinion idéologique, mais une réalité historique : les entreprises productives restent l’un des meilleurs moteurs de création de richesse à long terme. Encore faut-il les utiliser de la bonne manière. L’investisseur patrimonial n’a pas besoin d’être un trader ni un sélectionneur de pépites. Pour beaucoup de particuliers, le couple PEA + ETF indiciels constitue une base très efficace pour capter la croissance mondiale avec une logique simple, disciplinée et relativement sobre en frais.

Ce qui rend les actions difficiles n’est pas leur intérêt théorique. C’est leur comportement psychologique. Elles peuvent corriger fortement, parfois longtemps. Celui qui investit en actions avec un horizon de trois ans ou avec une faible tolérance à la volatilité se met en danger. En revanche, celui qui comprend que la poche actions est une brique de long terme, qu’elle doit être alimentée régulièrement et rééquilibrée sans panique, dispose d’un outil patrimonial exceptionnel. Dans une allocation, la poche actions joue un rôle très clair : croissance du capital réel et protection de long terme contre l’érosion monétaire. Elle n’est pas là pour financer les imprévus ni les projets imminents.

Le PEA présente un intérêt supplémentaire pour les investisseurs français, puisqu’il combine l’exposition aux actions avec une enveloppe fiscale dédiée. L’assurance-vie peut également héberger une partie de cette logique de croissance, mais le PEA reste une excellente boîte à outils pour l’investissement actions de long terme. Là encore, la question d’allocation est plus importante que la question de produit. Avoir un PEA ne dit rien si l’on ne sait pas quel rôle il joue dans l’ensemble du patrimoine.

Discipline, simplicité, régularité

La vraie sophistication patrimoniale n’est pas forcément de multiplier les lignes. Elle est souvent de simplifier. Beaucoup d’investisseurs construisent une bonne poche actions avec quelques ETF larges, des versements réguliers et des règles de rééquilibrage annuelles. L’enjeu n’est pas de battre le marché chaque trimestre ; il est d’exploiter le temps long. Dans cette perspective, les actions ne s’opposent pas à l’immobilier. Elles viennent combler ce que l’immobilier fait moins bien : la liquidité relative, la diversification géographique massive, la croissance capitalistique internationale et l’absence de gestion locative.

SCPI et pierre-papier : une brique de diversification, pas une baguette magique

Les SCPI occupent une place particulière dans les stratégies patrimoniales françaises parce qu’elles semblent offrir le meilleur des deux mondes : exposition à l’immobilier sans gestion directe, mutualisation des locataires, ticket d’entrée plus accessible, revenus potentiels réguliers. Cet attrait est réel, mais il faut l’aborder sans naïveté. Les SCPI restent de l’immobilier : elles supportent des cycles de valorisation, une liquidité imparfaite, des frais d’entrée souvent élevés, des délais de sortie potentiels et une fiscalité qui dépend beaucoup du mode de détention. Ce n’est ni un livret amélioré, ni un substitut automatique au locatif direct.

Dans une allocation patrimoniale, la SCPI peut jouer plusieurs rôles. Elle peut compléter un patrimoine très financier qui manque de pierre. Elle peut aussi remplacer partiellement l’immobilier direct pour un investisseur qui veut réduire la charge mentale. Elle peut enfin être logée dans une assurance-vie ou être utilisée à crédit selon les cas. Ce qui compte, c’est sa proportion. Une SCPI raisonnablement intégrée peut améliorer la diversification. Une SCPI surpondérée, achetée parce que « ça distribue du revenu », peut au contraire rigidifier le patrimoine et alourdir la fiscalité.

| Critère | PEA / ETF / actions | SCPI |

|---|---|---|

| Moteur principal | Croissance du capital | Exposition immobilière mutualisée |

| Volatilité visible | Élevée à court terme | Moins visible mais réelle |

| Liquidité | Bonne | Imparfaite |

| Charge mentale | Faible si gestion simple | Faible à moyenne selon support |

| Usage idéal | Long terme, capitalisation | Diversification immobilière complémentaire |

Le bon regard à porter sur les SCPI est celui de la complémentarité. Elles ne doivent pas être comparées à l’immobilier direct uniquement sur le rendement. Elles se jugent aussi sur le temps gagné, la mutualisation, la simplicité et la place qu’elles prennent dans l’ensemble patrimonial. Si vous souhaitez approfondir ce sujet spécifique, notre analyse de référence reste utile : investir en SCPI dans une stratégie patrimoniale globale.

Pourquoi les liquidités comptent plus qu’on ne le croit

Dans l’imaginaire patrimonial français, les liquidités sont souvent traitées comme une anomalie : de l’argent qui « ne travaille pas ». Ce regard est trop simpliste. Une poche liquide n’a pas pour rôle de performer. Elle a pour rôle d’absorber l’imprévu, de financer le court terme, de laisser respirer le reste du patrimoine et d’éviter les ventes forcées. C’est une fonction d’assurance. Comme toute assurance, elle semble inutile quand tout va bien et devient inestimable quand la réalité se tend.

Le montant pertinent dépend évidemment du profil. Un salarié stable, sans enfant, avec peu d’engagements fixes, n’a pas les mêmes besoins qu’un indépendant, un propriétaire de plusieurs biens ou un foyer avec des charges familiales élevées. Mais dans tous les cas, la poche liquide ne doit pas être pensée seulement en pourcentage abstrait. Elle doit être reliée à plusieurs mois de dépenses de vie, aux échéances connues, aux franchises de crédit, aux travaux potentiels, aux charges de copropriété et aux projets proches. Il faut également distinguer l’épargne de sécurité pure, l’apport immobilier de court terme, et la trésorerie d’opportunité. Regrouper ces trois usages dans une masse indistincte fausse la lecture patrimoniale.

Un patrimoine sans liquidité suffisante paraît optimisé jusqu’au jour où il cesse de l’être. À l’inverse, un patrimoine trop liquide durablement devient sous-alloué à la croissance. Toute la subtilité consiste donc à calibrer cette poche avec honnêteté. La liquidité n’est pas un aveu de faiblesse ; c’est une condition de robustesse.

La fiscalité comme variable d’allocation, sans obsession fiscale

La fiscalité française influence profondément la qualité d’une allocation patrimoniale. Entre PFU, barème, enveloppes fiscales, plus-values, revenus fonciers, transmission, IFI, abattements, déductibilité du PER et règles propres à chaque support, il serait absurde de l’ignorer. Mais il serait tout aussi dangereux de bâtir toute sa stratégie uniquement pour payer moins d’impôt. La bonne logique est la suivante : la fiscalité sert à arbitrer entre solutions comparables et à organiser plus proprement le patrimoine, mais elle ne doit pas imposer des produits inadéquats ou trop rigides.

Autrement dit, la meilleure économie d’impôt n’est pas toujours la meilleure décision patrimoniale. Un PER suralimenté peut réduire fortement l’impôt aujourd’hui, tout en bloquant des sommes dont la famille aura besoin plus tôt. Un investissement immobilier mal placé peut générer un avantage temporaire tout en dégradant la qualité d’ensemble. Une structure sociétaire peut avoir du sens dans certains cas, mais alourdir inutilement la complexité si elle est mal motivée. Il faut donc traiter la fiscalité comme un outil de finition stratégique, pas comme le moteur unique.

| Erreur fiscale fréquente | Bonne logique patrimoniale |

|---|---|

| Choisir un produit uniquement pour défiscaliser | Vérifier d’abord qu’il sert un objectif réel et durable |

| Sous-estimer la fiscalité de sortie | Raisonner sur le cycle complet entrée/détention/sortie |

| Tout concentrer dans une seule enveloppe “optimisée” | Combiner plusieurs enveloppes selon leur fonction |

| Négliger la transmission au profit du rendement immédiat | Relier fiscalité courante et fiscalité successorale |

Dans la pratique, la fiscalité peut servir de guide d’allocation. Un foyer faiblement imposé n’a pas les mêmes arbitrages qu’un cadre à TMI élevé. Un patrimoine immobilier important doit tenir compte de l’IFI et de la fiscalité locative. Un couple avec des objectifs successoraux précis doit regarder de près assurance-vie, donations et structuration de la propriété. Mais dans tous les cas, il faut conserver une règle de bon sens : ne jamais détériorer la qualité économique globale du patrimoine pour obtenir un avantage fiscal ponctuel. Et lorsque la situation devient complexe, il faut vérifier sur l’avis d’imposition et faire confirmer par un notaire ou un CGP.

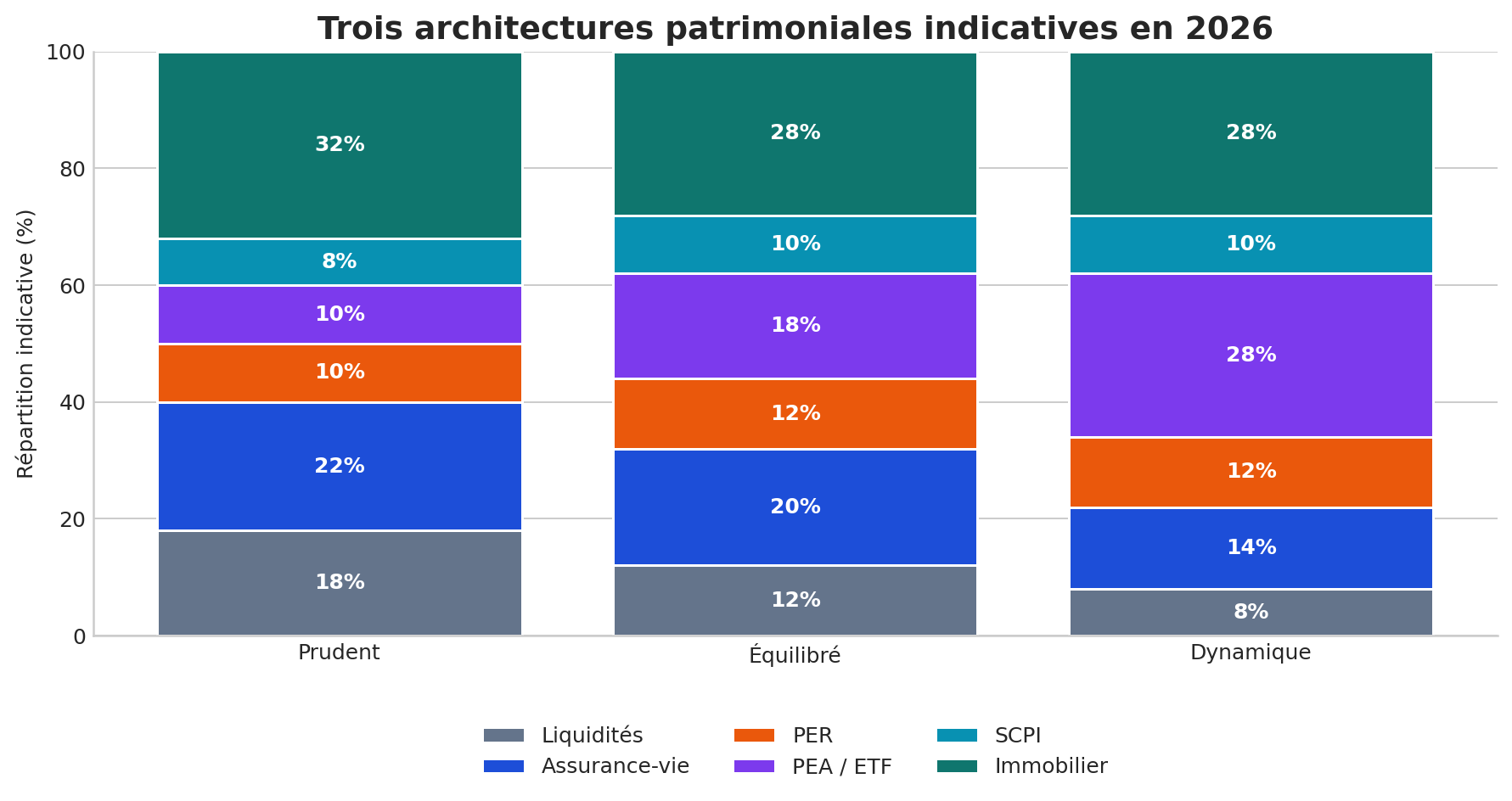

Trois allocations-types détaillées en 2026

Il n’existe pas de répartition universelle. En revanche, il existe des architectures types qui aident à réfléchir. Les trois modèles ci-dessous ne sont pas des prescriptions personnalisées ; ce sont des cadres de lecture. Ils permettent surtout de visualiser que l’allocation patrimoniale dépend du tempérament, de l’horizon et du niveau de sécurité déjà acquis.

Profil prudent

Le profil prudent patrimonial n’est pas un profil qui refuse tout risque. C’est un profil qui accorde une forte prime à la stabilité, à la visibilité et à la liquidité. Il correspond souvent à un foyer en phase de projet proche, à une personne approchant d’un arbitrage majeur, ou à quelqu’un dont la tolérance aux à-coups est limitée. Dans ce modèle, l’épargne de sécurité est plus importante, l’assurance-vie joue un rôle central, la poche actions reste présente mais modérée, et l’immobilier est maintenu dans des proportions compatibles avec une respiration financière suffisante. L’objectif n’est pas de maximiser la performance théorique ; il est de réduire le risque de mauvaise décision forcée.

Profil équilibré

Le profil équilibré est probablement le plus pertinent pour une large partie des investisseurs patrimoniaux déjà stabilisés. Il combine une réserve liquide correcte, une enveloppe assurance-vie bien utilisée, une poche actions significative via PEA ou ETF, un PER raisonnablement dimensionné si la fiscalité le justifie, et une exposition immobilière ni excessive ni marginale. Ce profil ne cherche ni la prudence défensive pure ni la performance maximale. Il vise la robustesse globale. C’est souvent lui qui résiste le mieux aux changements de cycle, précisément parce qu’il ne dépend pas d’une seule brique.

Profil dynamique patrimonial

Le profil dynamique patrimonial n’est pas un profil spéculatif. Il peut très bien être patrimonial s’il repose sur un socle solide de sécurité. Sa différence est ailleurs : il accepte un poids plus élevé des actions, réduit la part de liquidités non nécessaires, considère les marchés comme moteur principal de croissance à long terme, et peut parfois utiliser l’immobilier de façon plus sélective. Ce profil est pertinent pour des horizons très longs, des revenus stables, une bonne discipline psychologique et une vraie capacité à supporter des phases de baisse sans remettre en cause toute la stratégie.

Ce second graphique rappelle un principe essentiel : l’allocation patrimoniale doit évoluer avec le cycle de vie. Avant 40 ans, la croissance et la constitution du socle dominent souvent, sauf projet immobilier proche. Entre 40 et 55 ans, l’enjeu devient souvent l’accélération du capital, la maîtrise fiscale et la montée en puissance d’un patrimoine plus structuré. À partir de 55 ans, la préparation de revenus complémentaires, la sécurisation partielle et la transmission prennent plus de place. Il ne s’agit pas d’appliquer des règles mécaniques liées à l’âge, mais de comprendre que les fonctions du patrimoine changent progressivement.

| Profil | Priorité dominante | Atout | Vigilance |

|---|---|---|---|

| Prudent | Stabilité et disponibilité | Résilience aux imprévus | Sous-exposition à la croissance si trop prolongé |

| Équilibré | Robustesse globale | Bon compromis entre rendement et souplesse | Demande un vrai suivi annuel |

| Dynamique | Croissance long terme | Capitalisation plus forte | Volatilité psychologiquement exigeante |

Les erreurs patrimoniales les plus coûteuses

La première erreur est la concentration involontaire. Elle prend plusieurs formes : trop d’immobilier, trop de cash, trop de risque professionnel, trop de dépendance à une seule enveloppe, trop de patrimoine localisé dans une même ville ou un même secteur. La deuxième erreur est la confusion des horizons. Beaucoup d’épargnants investissent à long terme avec de l’argent dont ils auront besoin à moyen terme, ou gardent des sommes trop prudentes alors qu’elles pourraient être engagées sur quinze ans. La troisième erreur est la sous-estimation de la charge mentale. Un patrimoine très rentable sur le papier mais chronophage, conflictuel ou anxiogène n’est pas forcément un patrimoine réussi. La quatrième erreur est le défaut de transmission : clause bénéficiaire obsolète, absence d’anticipation, structuration juridique incohérente, régime matrimonial non revu.

Il existe aussi une erreur plus subtile : l’absence de doctrine personnelle. Beaucoup de ménages changent de cap tous les deux ans en fonction du bruit ambiant. Une année, ils veulent tout miser sur la pierre. L’année suivante, ils basculent sur les ETF. Ensuite, ils redécouvrent le PER. Puis ils reviennent au cash. Ce mouvement permanent donne l’impression d’être actif, mais produit souvent une allocation subie, faite de couches successives peu cohérentes. L’enjeu n’est pas d’être immobile. L’enjeu est d’évoluer selon une méthode.

La méthode annuelle de rééquilibrage

Un bon patrimoine se pilote au moins une fois par an, idéalement avec une revue structurée. Cette revue ne consiste pas à vérifier uniquement la performance. Elle doit répondre à une grille simple : quels sont mes objectifs aujourd’hui ? Ma situation familiale a-t-elle changé ? Mon niveau de sécurité est-il suffisant ? Mon endettement est-il encore confortable ? Mon patrimoine est-il trop concentré ? Mes enveloppes fiscales jouent-elles bien leur rôle ? Ma clause bénéficiaire est-elle encore adaptée ? Quels actifs ont trop grossi par rapport à ma cible ? Lesquels sont sous-pondérés ?

Le rééquilibrage n’a pas besoin d’être compliqué. Il peut se faire par les nouveaux versements, par quelques arbitrages, par une réduction de dette, par la réaffectation d’une prime, ou par la cession progressive d’une ligne devenue trop lourde. L’important est de garder un cap. Dans beaucoup de cas, le rééquilibrage annuel vaut bien plus qu’une recherche incessante du « meilleur support ». Il évite que la performance d’hier crée la fragilité de demain.

Checklist de revue annuelle patrimoniale : 1) mettre à jour la valeur nette de chaque brique ; 2) recalculer les poids relatifs ; 3) vérifier la liquidité disponible ; 4) revalider les objectifs de vie ; 5) ajuster versements assurance-vie / PEA / PER ; 6) revoir assurance emprunteur, prévoyance et protection du conjoint ; 7) relire clauses bénéficiaires et documents de transmission.

Couple, enfants, transmission : ce que l’allocation oublie souvent

La dimension familiale transforme complètement une allocation patrimoniale. Un patrimoine ne se pilote pas de la même manière lorsqu’il doit protéger un conjoint, financer des études, organiser un saut de génération ou éviter des conflits futurs. C’est pourquoi l’allocation ne peut pas se limiter à la répartition des actifs ; elle doit inclure les règles de détention, les bénéficiaires, les droits du conjoint, la circulation future du capital et la chronologie de la transmission.

L’assurance-vie joue ici un rôle cardinal via la clause bénéficiaire. Trop de contrats conservent des clauses génériques qui ne reflètent plus la réalité familiale. Or l’allocation patrimoniale n’est complète que si l’on sait à qui iront les capitaux et selon quelle logique. De même, pour les patrimoines immobiliers, le démembrement de propriété et la donation-partage peuvent être des outils puissants lorsque l’objectif est de transmettre progressivement sans attendre une succession désordonnée. Nos dossiers dédiés approfondissent ces mécanismes : démembrement de propriété et donation-partage.

Cas pratique — quinquagénaire qui prépare retraite et transmission. Isabelle, 56 ans, dispose d’un patrimoine déjà bien constitué : résidence principale, assurance-vie ancienne, un PER modérément alimenté, une poche actions, un appartement locatif, et deux enfants adultes. À ce stade, son allocation patrimoniale ne doit plus viser uniquement l’accumulation. Elle doit aussi organiser la lisibilité et la transmissibilité du capital. Cela peut passer par une clarification des bénéficiaires de l’assurance-vie, une revue du régime matrimonial, une réflexion sur la donation future de certains actifs, un ajustement progressif entre poches de croissance et poches de revenus, et une réduction des angles morts fiscaux. Ce n’est pas un changement de philosophie, c’est un changement de priorité.

L’une des erreurs les plus fréquentes consiste à croire que la transmission commence « quand on sera vieux ». En réalité, plus elle est intégrée tôt, plus elle peut être fine, progressive et compatible avec vos propres besoins futurs. L’allocation patrimoniale mature n’oppose pas le présent et l’héritage. Elle cherche une trajectoire : vous protéger aujourd’hui, sécuriser demain, transmettre sans brutalité.

La méthode pas à pas pour construire votre allocation patrimoniale

En pratique, la meilleure manière de sortir du brouillard consiste à suivre un ordre de construction. Étape 1 : dresser un bilan patrimonial sincère. Il faut lister les actifs, les dettes, les contrats, les revenus, les charges, la fiscalité, les clauses bénéficiaires et la structure de détention des biens. Étape 2 : identifier les objectifs par horizon : moins de trois ans, trois à dix ans, plus de dix ans. Étape 3 : sanctuariser la poche de sécurité et le budget des projets proches. Étape 4 : déterminer le poids acceptable d’immobilier, en intégrant l’endettement et la charge mentale réelle. Étape 5 : répartir l’effort d’épargne entre enveloppes souples et enveloppes de long terme. Étape 6 : définir une allocation cible simple, compréhensible, tenable. Étape 7 : mettre en place une revue annuelle. Ce processus paraît élémentaire, mais il transforme radicalement la qualité des décisions. Beaucoup de patrimoines restent médiocres non pas par manque de produits disponibles, mais par manque d’ordre dans la séquence de construction.

La clé de cette méthode est de distinguer ce qui doit être disponible, ce qui doit être capitalisé et ce qui doit être transmis. L’erreur fréquente consiste à traiter tout l’argent comme s’il avait le même horizon et la même fonction. Or un euro destiné à financer des études dans cinq ans n’a pas le même rôle qu’un euro destiné à préparer la retraite dans vingt ans, ni qu’un euro destiné à protéger un conjoint en cas de décès. Lorsque ces horizons sont clarifiés, l’allocation devient plus simple : les arbitrages ne sont plus idéologiques, ils deviennent techniques et cohérents.

Autre point essentiel : l’allocation patrimoniale doit rester compréhensible par le couple ou la famille. Un patrimoine trop sophistiqué, réparti sur une multitude de contrats, de comptes, de structures et de dispositifs, devient fragile parce qu’il n’est plus lisible. La robustesse patrimoniale passe aussi par la pédagogie interne. Si vous êtes le seul à comprendre le fonctionnement du patrimoine familial, vous créez un risque. Une bonne allocation n’est pas seulement performante ; elle est transmissible intellectuellement.

Comment l’allocation change entre 30, 40, 50 et 60 ans

Avant 35-40 ans, la priorité patrimoniale consiste souvent à construire les fondations. Cela signifie accumuler de l’épargne, préserver la flexibilité, préparer une éventuelle résidence principale, et démarrer tôt la capitalisation longue via les marchés ou l’assurance-vie. À cet âge, le principal actif patrimonial n’est pas encore le patrimoine existant, mais la capacité future d’épargne, autrement dit le capital humain. Une allocation trop rigide peut freiner les grandes décisions de vie. La jeunesse n’impose donc pas forcément d’être ultra-agressif : elle impose surtout d’être stratégiquement souple.

Entre 40 et 50 ans, beaucoup de foyers entrent dans une phase d’accélération. Les revenus sont souvent plus élevés, la résidence principale est déjà acquise ou en voie de l’être, les enfants sont présents, la fiscalité devient plus visible et la capacité d’épargne peut atteindre un niveau intéressant. C’est la période où l’architecture patrimoniale peut vraiment prendre forme : arbitrage entre immobilier de rendement et actifs financiers, montée en puissance du PER si la fiscalité le justifie, diversification internationale, premières réflexions successorales, éventuelle réduction de la concentration professionnelle. Le danger de cette décennie est de subir la réussite apparente : revenus élevés, patrimoine qui gonfle, mais structure mal équilibrée.

Entre 50 et 60 ans, la logique change encore. L’allocation ne vise plus seulement la croissance, mais la traduction du capital en liberté future. On prépare les revenus complémentaires, on sécurise certaines poches, on réduit les angles morts juridiques, on réévalue le poids des actifs chronophages, on revoit la dette, on précise la protection du conjoint. Le patrimoine doit devenir plus lisible, pas forcément plus passif, mais plus pilotable. Pour beaucoup d’épargnants, c’est aussi le moment où les choix faits dix ou quinze ans plus tôt révèlent leur qualité : les bons patrimoines deviennent plus confortables, les patrimoines confus deviennent plus lourds.

Après 60 ans, la question n’est pas de sortir brutalement de tout risque. Elle est de replacer le patrimoine au service de la vie réelle : revenus, sérénité, simplicité, accompagnement des proches, transmission progressive, gestion du vieillissement et du temps. Beaucoup de patrimoines sont encore pilotés à cet âge avec des réflexes d’accumulation pure. Pourtant, l’enjeu n’est plus seulement de grossir. Il est de faire circuler intelligemment la valeur entre consommation utile, protection, organisation et transmission. Une allocation mature n’est pas une allocation figée ; c’est une allocation qui sait changer de finalité.

Dette, crédit et allocation : un arbitrage trop souvent mal posé

On parle beaucoup de placements et pas assez de dette patrimoniale. Pourtant, la structure de vos crédits influence directement votre allocation. Une dette immobilière bien dimensionnée peut être un accélérateur patrimonial formidable : elle permet d’acquérir un actif durable, de profiter d’un effet de levier et de préserver une partie de la capacité d’investissement ailleurs. À l’inverse, une dette trop lourde, mal sécurisée ou mal calibrée peut capturer toute la flexibilité future. L’enjeu n’est donc pas d’être pro-dette ou anti-dette, mais de comprendre comment la dette modifie votre marge de manœuvre.

Il faut poser plusieurs questions simples. Votre mensualité immobilière laisse-t-elle une capacité d’épargne réelle, stable et supportable ? Avez-vous la trésorerie nécessaire pour absorber les travaux, la vacance ou les à-coups ? Le rendement d’un investissement financé à crédit compense-t-il vraiment les risques, les charges et la complexité ? La réduction de dette est-elle aujourd’hui plus utile que l’ajout d’un actif supplémentaire ? Dans certains cas, désendetter partiellement le bilan est la meilleure décision patrimoniale, même si elle ne produit pas de rendement spectaculaire. Dans d’autres, conserver une dette saine permet au contraire de renforcer la diversification financière.

Un ménage très endetté en immobilier peut croire qu’il s’enrichit parce que son patrimoine brut augmente, alors que son patrimoine disponible reste faible. À l’inverse, un ménage sans dette mais sous-investi financièrement peut passer à côté d’une capitalisation importante. La bonne allocation intègre donc la dette comme une variable d’architecture. Elle ne sépare pas le passif de l’actif ; elle regarde le bilan dans son ensemble. C’est d’ailleurs souvent là que l’intervention d’un regard externe devient utile : beaucoup d’investisseurs voient très bien leurs actifs, mais sous-estiment totalement l’impact psychologique et stratégique de leur passif.

Le cashflow patrimonial : le grand oublié des stratégies théoriques

Un patrimoine peut être élevé et pourtant mal respirer. C’est pourquoi il faut distinguer la valeur nette du patrimoine et son cashflow patrimonial. Le cashflow patrimonial désigne, en pratique, la manière dont les flux circulent : revenus du travail, loyers, dividendes, charges de crédit, impôts, travaux, dépenses de vie, effort d’épargne, besoins familiaux. Deux patrimoines de même taille peuvent créer des sensations très différentes. L’un est fluide et permet d’investir avec sérénité. L’autre est tendu, absorbé par les échéances et la fiscalité, ce qui fragilise la stratégie au moindre imprévu.

Cette notion est décisive pour allouer correctement. Si votre patrimoine immobilier génère beaucoup de valeur théorique mais peu de cash disponible, il faut le reconnaître. Si vos placements financiers grossissent mais que vous ne supportez pas leurs variations parce que votre trésorerie est trop courte, il faut l’intégrer. Si votre vie familiale devient plus coûteuse, si les enfants entrent dans les études supérieures, si un parent âgé doit être aidé, la structure de flux doit être revue. L’allocation patrimoniale ne peut pas être décidée uniquement depuis un tableau de valorisation. Elle doit être confrontée aux flux réels du foyer.

Dans une stratégie robuste, chaque grande brique patrimoniale doit avoir une traduction en cashflow. Les liquidités protègent le court terme. L’assurance-vie peut offrir une réserve flexible. Le PEA et les ETF sont plus orientés capitalisation. L’immobilier locatif doit être évalué en rendement net, et non sur le seul loyer facial. Le PER améliore parfois l’impôt présent, mais réduit la disponibilité. Dès lors, une question utile consiste à se demander non pas seulement « Combien vaut mon patrimoine ? », mais « Comment mon patrimoine respire-t-il ? ». Cette question simple révèle souvent des déséquilibres invisibles autrement.

Stress tests : comment vérifier si votre allocation est vraiment solide

Une allocation patrimoniale devrait toujours être testée en environnement dégradé. C’est l’un des exercices les plus féconds et les moins pratiqués. Il s’agit d’imaginer plusieurs scénarios non catastrophistes mais réalistes : baisse des marchés actions de 25 %, vacance locative de plusieurs mois, travaux lourds sur un bien, perte ou baisse temporaire de revenus, hausse des charges familiales, blocage d’un projet immobilier, décès ou incapacité dans le couple, réforme fiscale défavorable, besoin de soutenir financièrement un enfant adulte. Le but n’est pas de vivre dans l’angoisse. Le but est de savoir si votre allocation reste tenable quand la vie cesse d’être linéaire.

Ces stress tests sont précieux parce qu’ils obligent à regarder la qualité de la liquidité, la robustesse de l’endettement, la capacité d’arbitrage, la simplicité de mobilisation des sommes, la présence ou non de protections juridiques et assurantielles, et la dépendance à une seule source de revenus. Un patrimoine surconcentré peut très bien passer les beaux jours et échouer dès le premier choc. À l’inverse, un patrimoine un peu moins performant mais mieux architecturé traversera mieux les cycles.

Le stress test patrimonial met aussi en lumière la valeur des actifs dits « modestes ». Une poche liquide bien dimensionnée, une assurance-vie souple, un niveau de dette raisonnable, une clause bénéficiaire claire ou une diversification internationale paraissent peu spectaculaires quand tout va bien. Pourtant, ce sont souvent elles qui empêchent les décisions irréversibles prises sous pression. Une allocation patrimoniale de qualité n’est pas seulement pensée pour la moyenne des années ; elle est pensée pour les années compliquées.

Le cas particulier du chef d’entreprise et des professions indépendantes

Le chef d’entreprise, le dirigeant actionnaire ou l’indépendant doivent penser leur allocation patrimoniale différemment d’un salarié dont les revenus sont relativement prévisibles. Leur problème n’est pas seulement de faire croître le patrimoine ; c’est d’éviter qu’il soit aspiré par le risque professionnel. Quand la société fonctionne bien, le patrimoine privé semble souvent secondaire. Les excédents de trésorerie sont réinvestis dans l’activité, la valeur de l’entreprise monte, les revenus progressent, et l’urgence de diversifier paraît faible. C’est précisément dans cette phase que la discipline patrimoniale doit être la plus forte.

Le premier réflexe utile consiste à distinguer strictement les sphères. Une entreprise peut être un formidable moteur de richesse, mais elle ne doit pas absorber toute la logique patrimoniale. Le chef d’entreprise a besoin d’un patrimoine privé autonome, avec sa propre liquidité, ses propres enveloppes et sa propre stratégie de transmission. Cette autonomie permet d’éviter que chaque décision professionnelle ait des conséquences excessives sur la sécurité familiale. Elle offre aussi une liberté psychologique : on gère mieux une entreprise lorsqu’on n’a pas l’impression que tout le destin patrimonial du foyer dépend d’elle.

Dans ce contexte, l’allocation patrimoniale doit souvent être bâtie en trois cercles. Premier cercle : la sécurité personnelle et familiale, avec liquidités, assurances, prévoyance et poche souple. Deuxième cercle : la diversification patrimoniale privée, via assurance-vie, PEA, immobilier ou SCPI selon le cas. Troisième cercle : la préparation de la sortie ou de la transmission de l’actif professionnel lui-même. Cette structuration évite de rester prisonnier d’un patrimoine aussi riche que concentré. Elle permet aussi d’anticiper les questions de holding, de cession future, de remploi, de Pacte Dutreil ou de donation progressive, qui relèvent d’une stratégie distincte et doivent être préparées en amont.

Le chef d’entreprise doit également surveiller un biais fréquent : croire qu’il est déjà très exposé au risque et qu’il doit donc être ultra-prudent dans son patrimoine privé. Cette réaction est compréhensible, mais elle peut produire l’excès inverse : tout mettre en cash ou en immobilier local, ce qui crée une autre forme de concentration. La bonne réponse est généralement plus subtile : dérisquer la dépendance à l’entreprise, oui, mais sans renoncer pour autant aux moteurs de croissance de long terme dans la sphère privée. Là encore, l’allocation n’est pas binaire. Elle est architecturale.

Couple, régime matrimonial et allocation : la couche juridique qu’on oublie trop souvent

Deux patrimoines de même valeur peuvent offrir des niveaux de protection radicalement différents selon le régime matrimonial, la manière dont les biens sont détenus, la présence ou non d’une clause de remploi, l’existence d’une donation entre époux, ou la qualité de la clause bénéficiaire en assurance-vie. C’est pourquoi l’allocation patrimoniale ne peut pas être uniquement financière. Elle comporte une couche juridique fondamentale. Sans elle, on croit avoir construit un patrimoine robuste alors qu’on a seulement accumulé des actifs.

Dans un couple, les questions à poser sont simples mais essentielles. Qui détient quoi ? Les biens sont-ils propres, communs, indivis ? Le conjoint survivant sera-t-il protégé si un décès intervient demain ? Les enfants seront-ils associés trop tôt à des décisions complexes ? Certaines enveloppes sont-elles logées au mauvais nom ou dans des proportions inadaptées ? Les clauses bénéficiaires reflètent-elles encore la réalité de la famille ? Pour les couples recomposés, les enjeux sont encore plus sensibles : l’allocation patrimoniale doit éviter les conflits futurs autant que les surcoûts fiscaux.

Cette dimension explique pourquoi l’assurance-vie reste souvent au cœur des stratégies familiales : elle permet d’organiser la transmission de capitaux hors succession dans un cadre potentiellement avantageux, sous réserve de respecter les règles applicables et de vérifier régulièrement la rédaction des clauses. De même, la détention de biens immobiliers peut appeler des réflexions spécifiques sur la SCI, l’indivision, la donation de nue-propriété ou la donation-partage. Il ne s’agit pas de judiciariser inutilement toute stratégie patrimoniale, mais de reconnaître qu’un patrimoine mal structuré juridiquement peut perdre énormément de valeur pratique au moment où l’on en a le plus besoin.

Une allocation patrimoniale aboutie repose donc sur une double cohérence. Cohérence économique : la répartition des actifs est logique. Cohérence juridique : la propriété, les bénéficiaires, les droits du conjoint et les mécanismes de transmission sont alignés avec les objectifs de vie. Sans cette seconde couche, beaucoup de patrimoines restent techniquement riches mais humainement vulnérables.

Quand vendre, arbitrer ou simplifier son patrimoine

Parler d’allocation patrimoniale ne consiste pas uniquement à savoir quoi acheter. Il faut aussi savoir quoi vendre, quoi alléger et quoi simplifier. Or beaucoup d’investisseurs s’attachent à leurs actifs comme à des trophées. Ils gardent un bien immobilier devenu peu rentable parce qu’il fait partie de l’histoire familiale. Ils conservent un vieux contrat médiocre par inertie. Ils laissent dormir une ligne de titres dispersée, un PEL plus vraiment stratégique, des SCPI devenues surpondérées, ou un compte courant exagérément abondant. L’allocation patrimoniale impose parfois de renoncer à des objets patrimoniaux qui ne jouent plus correctement leur rôle.

Il existe plusieurs signaux d’arbitrage. Un actif peut être vendu parce qu’il n’est plus aligné avec la stratégie globale. Il peut aussi être réduit parce qu’il a trop grossi. Il peut enfin être simplifié parce qu’il coûte plus en temps, en fiscalité ou en charge mentale qu’il n’apporte en valeur réelle. Cette logique est très importante à partir de la cinquantaine, quand le patrimoine gagne en taille mais que le temps disponible pour le gérer n’augmente pas nécessairement. Un patrimoine mature n’a pas besoin d’être maximaliste. Il a besoin d’être pilotable.

La simplification patrimoniale est d’ailleurs souvent sous-estimée. Réduire le nombre de comptes, fermer les enveloppes inutiles, regrouper des supports redondants, clarifier les bénéficiaires, arbitrer un bien chronophage, alléger une dette devenue inutile : tout cela ne fait pas la une des promesses commerciales, mais améliore énormément la qualité réelle du patrimoine. Plus un patrimoine est lisible, plus il est transmissible, rééquilibrable et rassurant pour le foyer.

La vraie maturité patrimoniale consiste parfois à accepter que certains actifs ont rempli leur mission. Un investissement locatif qui a bien servi peut être vendu pour financer une diversification financière. Une poche de cash trop importante peut être progressivement déployée. Une structure qui n’apporte plus rien peut être démontée. Une allocation patrimoniale vivante n’est pas celle qui empile sans fin. C’est celle qui sait arbitrer sans regret lorsque la fonction d’un actif a disparu.

Allocation patrimoniale et psychologie de l’investisseur

Un patrimoine n’est jamais géré par un tableau Excel abstrait. Il est géré par des humains, avec leurs biais, leurs peurs, leurs emballements, leur histoire familiale et leur tolérance émotionnelle au risque. Cette dimension psychologique est fondamentale. Une allocation théoriquement excellente mais psychologiquement intenable finit presque toujours par être sabotée au pire moment. L’investisseur qui panique sur une baisse des marchés et vend sa poche actions à contretemps n’avait pas une mauvaise stratégie sur le papier ; il avait une stratégie mal calibrée à sa capacité émotionnelle.

C’est pourquoi la meilleure allocation n’est pas la plus sophistiquée, ni la plus offensive, mais celle que vous pouvez réellement tenir dans le temps. Certains investisseurs supportent très bien la volatilité financière mais détestent la complexité immobilière. D’autres sont rassurés par la pierre mais vivent très mal les à-coups boursiers, même lorsqu’ils savent qu’ils sont normaux. D’autres encore ont besoin d’une poche liquide abondante pour se sentir libres, ce qui réduit mécaniquement leur exposition au rendement. Aucun de ces traits n’est moralement supérieur aux autres. Ils doivent simplement être reconnus et intégrés, sans quoi l’allocation devient un costume emprunté.

Cette psychologie patrimoniale se construit souvent à partir de l’expérience. Un investisseur qui n’a jamais connu de marché baissier important surestime parfois sa capacité à rester calme. À l’inverse, celui qui a traversé une crise professionnelle ou familiale garde souvent une préférence très forte pour la liquidité. Il ne s’agit pas de céder à toutes ses peurs, mais de les transformer en paramètres de construction. La meilleure stratégie patrimoniale est celle qui vous rend discipliné par conception. Si vous savez que vous ne supporterez jamais une poche actions à 60 %, il est inutile de vous l’imposer. Il vaut mieux accepter une poche de 35 % ou 40 % réellement tenable, combinée à d’autres briques cohérentes.

La psychologie intervient aussi dans le rapport au temps. Beaucoup d’erreurs patrimoniales viennent d’une impatience mal placée. On veut accélérer la construction du patrimoine par une opération de trop, un levier excessif, une concentration sur un actif « conviction », ou une décision fiscale prise trop vite. À l’inverse, certains se paralysent en attendant le moment parfait et accumulent du cash sans stratégie. Dans les deux cas, le temps est mal utilisé. Une allocation patrimoniale bien pensée remet le temps à sa place : elle accepte que le patrimoine se bâtisse par strates, avec des arbitrages progressifs, des ajustements réguliers et des décisions cohérentes répétées.

Le rôle des enfants, des études et des aides familiales dans l’allocation

Un patrimoine familial n’est pas construit dans un vide démographique. La présence d’enfants modifie profondément les priorités d’allocation, parfois dès leur naissance, souvent au moment de l’adolescence et presque toujours à l’approche des études supérieures. Beaucoup de parents raisonnent uniquement en termes de transmission lointaine alors que la réalité patrimoniale commence souvent bien avant : financement des études, aide au logement, soutien à une installation professionnelle, coup de pouce pour un premier achat, ou simple volonté de ne pas faire peser certaines charges sur les enfants plus tard.

Cette dimension plaide en faveur d’une allocation lisible et segmentée. Une partie du patrimoine doit rester disponible ou faiblement risquée pour financer des échéances relativement prévisibles à cinq ou dix ans. Une autre partie peut continuer à capitaliser pour la retraite ou la transmission de long terme. Lorsque tout le patrimoine est bloqué dans des actifs longs, très immobiliers ou fiscalement rigides, les aides familiales deviennent plus compliquées et parfois mal calibrées. À l’inverse, lorsque toute l’épargne reste liquide par peur des dépenses futures, la capitalisation de long terme est sacrifiée. Comme souvent, tout est affaire d’équilibre.

Il faut également distinguer l’aide ponctuelle et la stratégie de transmission. Financer les études d’un enfant, l’aider pour une caution ou lui transmettre progressivement une partie du patrimoine ne relèvent pas exactement des mêmes logiques. L’allocation patrimoniale peut intégrer ces étapes sans se désorganiser, à condition de les anticiper. Les outils juridiques et fiscaux existent, mais encore faut-il qu’ils soient utilisés au bon moment et dans la bonne proportion. Un patrimoine bien alloué permet d’aider sans se mettre en danger, de donner sans improviser, et de transmettre sans brutalité.

Cette logique est particulièrement importante dans les familles où l’écart d’âge entre les enfants est élevé, dans les familles recomposées, ou lorsque l’un des enfants a des besoins spécifiques. L’allocation patrimoniale doit alors devenir encore plus lisible et personnalisée. Elle ne peut pas se contenter d’une approche standard. Elle doit organiser la justice familiale telle que le foyer la conçoit, en gardant en tête la soutenabilité pour les parents eux-mêmes.

Le patrimoine antifragile : viser la résilience plutôt que la perfection

Il est tentant de rechercher l’allocation parfaite, celle qui optimiserait simultanément le rendement, la fiscalité, la transmission, la liquidité et la tranquillité d’esprit. En réalité, cette allocation idéale n’existe pas. La vraie cible raisonnable est l’antifragilité patrimoniale : une organisation capable non seulement de résister aux chocs, mais parfois d’en tirer parti. Un patrimoine antifragile n’est pas immobile. Il dispose de poches de liquidité pour saisir des opportunités lorsque les autres sont contraints, d’enveloppes suffisamment souples pour arbitrer, d’actifs de croissance pour profiter du temps long, et d’une structuration familiale qui évite que les événements de vie ne se transforment en crise patrimoniale.

Cette notion de résilience change la manière d’évaluer les actifs. Une poche liquide n’est plus vue comme un manque à gagner permanent, mais comme un pouvoir d’action. Une diversification financière n’est plus vue comme une dispersion, mais comme une réduction de dépendance. Une assurance-vie bien réglée n’est plus seulement un produit, mais une articulation. Une poche actions régulière n’est plus un pari, mais une machine à temps long. Un immobilier correctement proportionné n’est plus une obsession identitaire, mais un pilier parmi d’autres. Bref, chaque brique cesse d’être jugée isolément et retrouve sa fonction dans l’ensemble.

L’antifragilité suppose aussi de renoncer au fantasme du timing parfait. Vous ne saurez jamais acheter chaque actif au meilleur moment ni arbitrer au sommet absolu. En revanche, vous pouvez construire une stratégie qui reste pertinente dans des contextes différents. Vous pouvez aussi garder assez de souplesse pour renforcer progressivement ce qui devient attractif, réduire ce qui devient excessif, et adapter la répartition à votre vie réelle. En gestion patrimoniale, la victoire ne vient pas d’un coup brillant. Elle vient d’une série de décisions suffisamment bonnes, répétées avec cohérence et corrigées avec humilité.

C’est probablement le meilleur critère d’évaluation d’une allocation patrimoniale : vous aide-t-elle à vivre avec plus de marge, plus de clarté et plus de liberté ? Si oui, elle est probablement meilleure qu’une stratégie théoriquement plus rentable mais anxiogène, opaque ou ingérable. Un patrimoine antifragile n’est pas un patrimoine spectaculaire. C’est un patrimoine qui garde son cap, même lorsque les circonstances changent.

Mini-audit patrimonial : 12 questions pour tester votre répartition actuelle

Avant même de modifier vos placements, vous pouvez réaliser un mini-audit personnel en répondant honnêtement à douze questions. Première question : savez-vous précisément quel pourcentage de votre patrimoine est aujourd’hui en immobilier, en actifs financiers, en liquidités et en retraite bloquée ? Deuxième question : avez-vous une poche de sécurité réellement disponible, distincte des sommes déjà promises à un projet ? Troisième question : si vos revenus baissaient pendant six mois, votre allocation resterait-elle tenable sans ventes forcées ? Quatrième question : votre conjoint comprend-il la structure patrimoniale du foyer ? Cinquième question : connaissez-vous la fonction exacte de chaque enveloppe que vous détenez ?

Sixième question : votre fiscalité actuelle justifie-t-elle vraiment le poids de votre PER ou d’autres choix d’allocation ? Septième question : êtes-vous trop concentré sur votre ville, votre activité professionnelle ou une seule classe d’actifs ? Huitième question : avez-vous revu vos clauses bénéficiaires et vos documents de protection familiale récemment ? Neuvième question : vos actifs les plus lourds sont-ils aussi ceux que vous comprenez le mieux ? Dixième question : votre patrimoine crée-t-il de la liberté ou seulement de la complexité ? Onzième question : si vous deviez aider un enfant ou financer un imprévu important, sauriez-vous immédiatement où prendre l’argent ? Douzième question : votre allocation a-t-elle été choisie, ou simplement héritée de décisions passées et de conseils disparates ?

Ces questions ne servent pas à juger, mais à clarifier. Un patrimoine mal alloué se reconnaît souvent à la confusion qu’il génère. On ne sait plus quel contrat sert à quoi, quelle poche est disponible, quel bien mérite d’être gardé, quel risque est accepté ou subi. À l’inverse, une allocation patrimoniale saine procure un sentiment de lisibilité. Même quand tout n’est pas parfait, on comprend l’architecture. On sait quelles briques protègent, lesquelles font croître, lesquelles préparent la retraite, lesquelles relèvent de la transmission. Cette lisibilité est l’un des meilleurs indicateurs de maturité patrimoniale.

Faire cet audit une fois par an, seul ou avec un professionnel, est souvent plus utile que de courir après chaque nouveauté fiscale ou financière. Le patrimoine se détériore rarement en une journée. Il dérive par petites incohérences accumulées. De la même manière, il s’améliore souvent par quelques décisions claires, répétées avec méthode : mieux ventiler les flux, redonner une fonction à chaque enveloppe, ajuster la dette, simplifier, transmettre plus tôt ce qui peut l’être, et accepter que l’objectif n’est pas de posséder le plus grand nombre d’actifs possible, mais de détenir les bonnes briques dans la bonne proportion.

Ce qu’une bonne allocation patrimoniale change concrètement dans la vie quotidienne

La meilleure preuve qu’une allocation fonctionne n’est pas seulement la performance. C’est ce qu’elle change dans votre quotidien. Un patrimoine bien réparti réduit les arbitrages en urgence. Il évite les discussions floues dans le couple sur « où est l’argent ». Il rend les projets plus crédibles parce que les poches sont identifiées. Il réduit la tentation des placements coup de tête. Il permet d’aider sans déséquilibrer tout l’ensemble. Il donne aussi une vraie sensation d’ordre : l’épargne de sécurité protège le présent, les enveloppes de long terme capitalisent, la retraite se prépare, la transmission n’est plus un impensé, et les actifs immobiliers ou financiers retrouvent leur juste place.

Cette sérénité opérationnelle est sous-estimée. Beaucoup d’épargnants jugent leur patrimoine uniquement à sa taille et oublient d’évaluer sa qualité d’usage. Pourtant, un patrimoine qui oblige à refaire les calculs à chaque imprévu, qui manque de lisibilité ou qui dépend trop d’un seul actif consomme une énergie considérable. À l’inverse, un patrimoine bien alloué ne demande pas une surveillance obsessionnelle. Il peut être piloté avec calme, ce qui est souvent le signe qu’il a été correctement pensé.

En ce sens, l’allocation patrimoniale n’est pas un luxe intellectuel réservé aux gros patrimoines. C’est une hygiène de décision. Elle évite de traiter l’épargne comme un empilement de réponses improvisées et transforme progressivement le patrimoine en système. Même un capital encore modeste gagne énormément à être organisé tôt : on prend de meilleurs réflexes, on choisit mieux ses enveloppes, on évite les doublons, et l’on construit un cadre qui restera valable lorsque les montants deviendront plus importants. C’est aussi ce qui permet, le jour venu, de faire évoluer le patrimoine sans le subir : acheter, vendre, transmettre, aider, arbitrer ou ralentir deviennent des actes cohérents plutôt que des réactions improvisées. Autrement dit, une bonne allocation ne donne pas seulement des perspectives de rendement ; elle rend le patrimoine gouvernable. Et cette gouvernabilité, sur vingt ans, vaut souvent bien plus qu’une performance brillante mais désordonnée. C’est elle qui transforme un capital accumulé en véritable stratégie patrimoniale durable, lisible, transmissible et réellement utile dans toutes les grandes étapes de vie.

Conclusion : un patrimoine robuste n’est pas celui qui brille le plus, c’est celui qui tient le mieux

Une bonne allocation patrimoniale ne fait pas de promesses spectaculaires. Elle paraît parfois moins excitante qu’un investissement isolé très rentable sur le papier. Pourtant, c’est elle qui fait la différence sur dix, quinze ou vingt ans. Elle permet d’éviter les angles morts, de protéger la famille, de garder de la liquidité, de diversifier vraiment, d’utiliser intelligemment les enveloppes fiscales et de traverser les cycles sans se renier tous les six mois. Elle ne repose pas sur une croyance unique — « tout en immobilier », « tout en bourse », « tout en défiscalisation » — mais sur une architecture cohérente et évolutive.

La bonne question à vous poser n’est donc pas « Quel produit dois-je acheter ensuite ? ». La bonne question est : « Mon patrimoine est-il organisé pour la vie que je veux mener, pour les chocs que je peux rencontrer, et pour les personnes que je veux protéger ? ». Si la réponse est floue, le moment est venu de reprendre votre allocation en main, avec méthode. C’est souvent là que commence la vraie stratégie patrimoniale.

FAQ

Faut-il forcément acheter sa résidence principale avant d’investir ailleurs ?

Non. Pour beaucoup de ménages, la résidence principale est une étape logique de stabilité patrimoniale. Mais elle n’est pas un passage obligé absolu à un instant donné. Si l’horizon est court, si le marché local est défavorable, ou si la mobilité professionnelle reste forte, il peut être plus intelligent de renforcer l’épargne et les actifs financiers avant d’acheter.

Quel poids maximum donner à l’immobilier dans son patrimoine ?